- 品牌

- 畅捷通

- 服务项目

- 软件服务

- 服务地区

- 中国

- 服务周期

- 一年

- 适用对象

- 所有企业

- 提供发票

- 是

- 营业执照

- 是

- 专业资格证

- 是

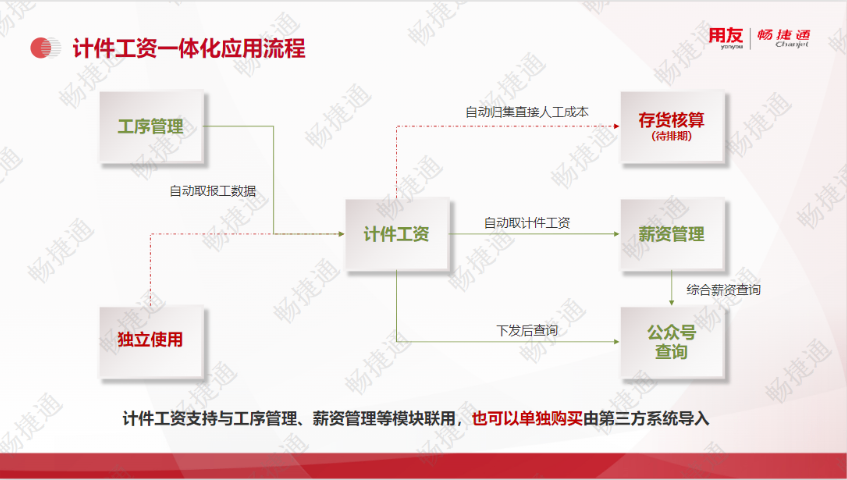

T+cloud备料、领料、控料

1.生产备料--2.生产领料--3.生产补料--4.物料盘点

生产备料:通过现存量查询,了解现有库存是否满足订单的需求,还可以通过齐套分析、生产备料分析,根据加工单分析库存能否满足生产多少套产品,以及材料库存有多少,是否缺料?缺什么料,缺多少?不因缺料而停工,也不因备料而积压。

生产领料:排产后,可根据自制和委外加工单,参考物料清单,仓管和车间进行自制领料或直接领料(配额),生产(自制、委外)领料情况可以通根据生产(自制、委外)加工单进行材料汇总和统计分析。

生产领补料:主要处理生产过程中的倒冲领料和补料情况,根据入库情况倒推出材料的领用情况,也根据加工单(自制、委外)进行新材料或原材料增补领料的业务处理

物料盘点:通过盘点单可以针对现场仓或委外仓进行盘点,盘盈、盘亏生成相应的调差领退料,以及盘盈、盘亏材料出入库单。 淄博财务软件哪个好用?物流公司车辆成本核算财务软件解决方案

构建业务中台,渠道管理提效增速

业务场景:行业竞争激烈,通过扩大销售渠道提升企业销售额是企业普遍选择,当前文具经销企业销售渠道涵盖档口、门店、访销、分销、会销、展销、终端店、商超、特渠、政企集采、B2C电商平台、即时零售平台等多种渠道,多渠道销售的形式下企业主要面临两大问题,一是渠道管理效能低,渠道越多企业所需要处理的如商品、库存、订单、履约等工作越多,渠道管理效率低下则会导致渠道经营效能低下,出现成本持续增*利持续下滑的问题。

解决方案:企业通过好业财智能业务中台系统可将营销、客户、商品、库存、订单、物流、资金等企业底层数据与各销售渠道建立完整的链接,通过智能业务中台处理渠道之间的销售协同,提高企业多渠经营管理效率提升渠道管理效能。

业务中台助力批发业务多渠道销售协同处理

业务场景:线上线下一体融合管理困难,文具企业在传统线下经营形态之外,加速开拓线上经营形态企业系统如B2B订货商城,私域B2C商城,企业要考虑线上线下客户、商品、库存、订单、履约、售后、业绩归属等渠道协同问题。

解决方案:通过好业财智能业务中台系统文具企业可轻松实现批发业务线上线下不同销售渠道的销售协同 物流公司车辆成本核算财务软件解决方案山东青州财务管理软件。

预算——事前预算、事中控制、事后统计的全链路企业成本管理

聚焦“事前、事中、事后”,*面预算管理使用智能财务前>>>

事前:财务需以事先制定的合理的预算指标为基础,手动维护企业预算,费时费力,且无法精细;

事中:员工经常会出现提交的报销金额超出预算的情况,预算超标需要人工核对,导致发现时机较晚,效率低下;

事后:项目、部门预算无法做到实时统计,没有真实准确的经营数据,导致大家对实时预算进度与预算详情不了解,无法形成有效管理。

使用智能财务后>>>通过智能财务,财务事前可根据实际业务需求,多维度自定义预算规则,高度适配企业个性化的预算管控需求,实现多场景多维度预算管控,满足预算事前管控的目的,降低财务资金风险。

零售管理

零售功能清单

零售报表

零售毛利表:统计分析各门店零售业务成本及毛利情况,便于后期进行业务决策或绩效考核

零售交班统计表:查询零售收银中的交班明细和交款明细的汇总情况

零售排行榜:查询零售商品的统计排名情况,按照商品的品牌、分类、自由项等进行销售数量、销售金额等数据维度排名查看

零售分析:日客流/月客流/年客流/促销让利分析

零售结算方式统计表:该报表用于查询一定时期内的门店收银明细,提供按照日期、门店、POS、收银员等条件进行统计查询。统计某种结算方式或账号的实际收款金额情况

零售结算单:零售业务结算后,收银员(自营店)或者商场专柜需要与财务通过零售结算单进行交款确认零售收入,支持普通零售结算(自营店)、专柜零售结算

零售数据中心:查询任意或所有门店一段时间内零售开单情况,可查询的具体内容包括收银员名称、会员卡号、促销类型、积分,以及商品名称、数量、金额等

促销中心:单品特价 / 打折 / 满赠;组合满减 / 打折 / 满赠;整单满减 / 打折 / 满赠;第 N 件打折

营销玩法:会员拉新、优惠券、提货卡、直播卖货、裂变分销、多人拼团、积分商城、限时秒*、支付有礼、社区团购、弹屏广告

淄博哪个财务软件更便捷?

财务参谋

深挖打穿财务数据 助力企业经营决策

助力企业提升盈利能力、降低资金及财税风险、做合规经营。

核*应用——企业内指标看板包括:•盈利分析、费用分析、资金分析、资产分析、税负分析

行业对标看板对标同行业:•盈利能力、资金状况、资产质量、综合税负

企业按需制定自定义看板:•按需抽取财务业务数据-部门/科目/客商/项目……•联查-账簿/UFO/业务报表•200+分析指标支持用户自选,配置查询条件、维度、图形、样式等

预制不同风格页面布局,用户自由搭配,开箱即用 财务管理软件哪家更便捷?物流公司车辆成本核算财务软件解决方案

核*价值:

企业经营管理工具,经营提效、降低风险:

•通过本企业财务相关经营指标与同行业、同等规模企业对比,看企业的经营健康度与成长性

•通过调整预计指标结果,预测未来运营绩效,帮助企业有效降低经营风险

助力企业会计提能:•从财务分析到经营分析*面升级 •从核算会计到管理会计*面升级

财务软件哪个更便捷。物流公司车辆成本核算财务软件解决方案

好生意—往来资金业务场景及系统应用

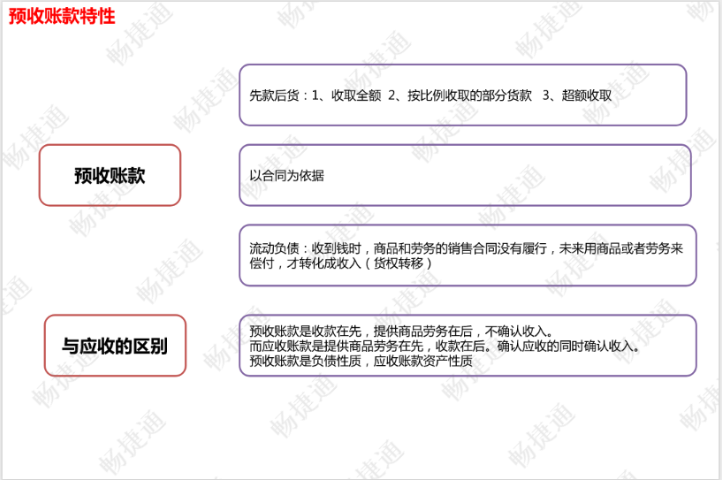

预收账款与应收的区别:

1、先款后货:1、收支全额 2、挄比例收支的部分货款 3、超额收取

2、以合同为依据

3、流劢负债:收到钱时,商品和劳务的销售合同没有履行,未来用商品戒者劳务来偿付,才转化成收入(货权转移)

4、预收账款是收款在先,提供商品劳务在后,不确认收入。而应收账款是提供商品劳务在先,收款在后。确认应收的同时确认收入。预收账款是负债性质,应收账款资产性质

订金专款使用:

销售货物预收订金或者采购货物支付订金而形成的预收款和预付款,不同的企业管控不一样,有的企业订金专款使用,预收款勾稽核对的应收单以订单号作为勾账的必要条件严格执行,有些企业的预收款和发货不严格匹配,只关注往来余额,只要是相同客户,预收款就可以跟这个客户的任意应收款勾账。所以基于以上场景,收款核销和付款核销增加了按照【订单号】这种核销依据来满足用户核销的不同诉求。

订金不专款使用---相同往来单位即可核销:

销售订单收订金或者采购订单支付订金,收到的预收款和支付的预付款不作为专项货款。收付款单可以跟这个客户或者供应商所有的销货单、进货单等单据核销,核销依据只有往来单位,订单的订金不是专款使用。 物流公司车辆成本核算财务软件解决方案

- 解决费用报销流程繁琐的电子化系统 2026-01-21

- 支持宗教场所的财务系统 2026-01-21

- 青州财务软件电话多少 2026-01-20

- 山东智能化财务软件24小时服务 2026-01-20

- 推荐几款好用的单机版财务软件 2026-01-20

- 解决手工记账效率低的智能财务软件推荐 2026-01-19

- 一站式财务软件怎么样 2026-01-19

- 昌乐财务软件选择 2026-01-18